papibilou a écrit : 15 juillet 2025 11:54

Once a écrit : 15 juillet 2025 11:09

Oui, enfin, bref : au bout du bout, et à deux ou trois petites nuances près, c'est reprendre le narratif de la doxa en faisant l'impasse sur les milliards d'euros dont s'exonèrent les plus riches.

Un seul exemple reflétant le discours ambiant :

-" la taxe Zucman ( 2% sur les patrimoines des milliardaires): mesure apparemment juste mais aurait fait fuir les milliardaires". C'EST FAUX. Et elle aurait pu rapporter jusqu'à 25 milliards d'euros par an. Plus de la moitié de ce que recherche Bayrou en ce moment même. Et qui va nous annoncer cet après-midi les mesures qu'il propose à l'encontre de qui ? des plus faibles dont il va faire les poches (retraités etc...) Quant aux autres : "silence, circulez, y a rien à voir..."

Bayrou et toute la clique , donc : fort avec les faibles. Oui mais : faible avec les forts.

Vous n'avez visiblement pas intégré que les très riches peuvent habiter ou ils veulent. Ça semble toujours difficile à comprendre pour certains. De toutes façons ils se feront peut-être prendre la première année. Les suivantes, leur patrimoine ( 90% d'actions) sera parti dans des sociétés opaques non domiciliées en France, et ces sociétés dont vous ne saurez jamais qui les possède, seront totalement exemptées d'impôts. Vous voulez parier ? Je parie que la quasi totalité de ces ultra riches a déjà fait le transfert, car conseillés par des experts que eux peuvent payer.

Ou ils feront comme ces dizaines de milliardaires déjà partis en Belgique en Suisse ou à Monaco. Bref dans des pays ou on est ravi de les accueillir.

Mais, je vais vous dire: votons cette taxe et voyons ce qu'il se passe.

Il est grand temps de remettre l'église au centre du village :

« Impossible de taxer les ultra-riches » ? Ces arguments de propagande qui ne valent rien

"Taxer les ultra-riches ? Malheur ! Ils vont fuir le pays, ils ne vont plus investir ni innover en France, les capitaux et les talents vont quitter le navire… La France s’appauvrira d’autant plus.

"Taxer les ultra-riches ? Malheur ! Ils vont fuir le pays, ils ne vont plus investir ni innover en France, les capitaux et les talents vont quitter le navire… La France s’appauvrira d’autant plus. De plus, ils ont beau être super riches sur le papier, en réalité, leur patrimoine n’est pas assez liquide pour pouvoir honorer plus d’impôts. Et puis, de toute façon, c’est tout simplement anticonstitutionnel…

Autant d’arguments contre la taxation des plus grosses fortunes de France qui ont tourné en boucle pendant des décennies dans les sphères politico-médiatiques en conflits d’intérêts directs avec le système établi. Pourtant, aucun ne résiste à la confrontation par les faits."

Une des démarches les plus fondamentales pour tout individu consiste à toujours remettre en question les idées reçues et à déceler les éléments de propagande, politique bien sûr, financière a fortiori, et médiatique puisque dépendants (et donc en conflit d’intérêts) des deux premiers – comme c’est le cas malheureusement en France. Pas facile, d’autant plus à l’ère du numérique, super-propagatrice d’opinions au service d’intérêts particuliers, de développer un esprit critique et de résister aux biais cognitifs.

Pourtant, il s’agit de tenter, à son humble niveau de citoyen, de participer à la restauration d’une once d’intérêt général dans le débat public.

Parmi les fondements de l’organisation d’une Nation et de sa cohésion sociale figure l’impôt. Et notamment la question de sa répartition. À l’heure où les caisses des États sont plus que vides, puisque perfusées à dose maximale de dettes, et où la notion de consentement à l’impôt en est réduite au sentiment généralisé d’injustices, le sujet de la justice fiscale est devenu tout aussi incontournable qu’inabordable.

Aucun politique n’oserait plus émettre l’idée que les impôts augmenteraient pour les foyers fiscaux les plus aisés, au risque de subir la punition générale, depuis les influents lobbies pro-libéraux et pro-entreprises jusqu’aux tout-puissants marchés financiers.

Et de dérouler un discours alarmiste – présenté comme des évidences économiques et juridiques – sur les dangers que risqueraient la France et les Français si les ultra-riches étaient appelés à davantage participer à l’effort collectif. Qu’en est-il réellement ? Confrontons six arguments fréquemment invoqués contre la taxation des plus fortunés par les faits.

1 - « Si on les taxe, les ultra-riches vont fuir la France » : un mythe infondé

Ce qu’on entend souvent : Augmenter l’impôt des plus riches provoquerait leur départ massif vers des cieux fiscaux plus cléments. Un risque d’exode fiscal qui serait dramatique pour la France. Selon la très libérale et surmédiatisée fondation iFRAP, dont les méthodologies sont opaques et la crédibilité scientifique bien faible, l’ancien ISF aurait ainsi conduit à l’expatriation de 143 milliards d’euros de capitaux et empêché la création de 400 000 emplois en France. L’ancien Premier ministre Édouard Philippe justifiait d’ailleurs la suppression de l’ISF en 2018 en assurant qu’« en quinze ans d’ISF, on a fait partir 10 000 contribuables ».

Ce que disent les faits : En réalité, l’ampleur de l’exode fiscal est très limitée. Les études de la Direction générale des finances publiques montrent une tendance haussière des départs de contribuables aisés, mais dans des proportions modestes. En 2014, on comptait 589 départs de foyers fiscaux aux revenus annuels supérieurs à 300 000 € (soit environ 1 % de cette population). Sur le plan patrimonial, le nombre de redevables de l’ISF ayant réellement émigré pour raisons fiscales était également marginal : environ 5 000 contribuables en 11 ans (de 1995 à 2006), soit à peine 1 % des assujettis à l’ISF, selon les calculs de Gabriel Zucman, docteur en économie de renommée internationale (PSE, Berkely, EU Tax Observatory…), dans son mémoire de Master 2 daté de 2008 dirigé par Thomas Piketty. Le manque à gagner fiscal lié à ces départs était alors estimé entre 300 et 385 millions d’euros par an, soit moins de 10 % du rendement total de l’ISF.

On est donc loin de l’hémorragie souvent brandie, comme le confirme par ailleurs France Stratégie dans son rapport 2023 d’évaluation des réformes de la fiscalité du capital, rappelant qu'entre 2011 et 2016, 950 foyers soumis à l’ISF quittaient chaque année la France, tandis que 370 revenaient s’y installer, soit un solde net de 580 départs annuels. Puis, à la suite de la transformation de l’ISF en Impôt sur la Fortune Immobilière (IFI) en 2018, la tendance s’inverse : 260 départs par an contre 380 retours, signe que la fiscalité immobilière pèse moins lourd dans les décisions de mobilité. Au total, ces chiffres représentent moins de 0,2 % des redevables (environ 150 000). L’impact est donc marginal sur les recettes publiques et l’économie nationale.

Par ailleurs, de nombreux pays fortement taxés conservent leurs grandes fortunes. La Californie, malgré une fiscalité élevée, reste un pôle majeur pour les millionnaires aux États-Unis, et la Suisse applique depuis longtemps un impôt sur la fortune, qui frappe tous les actifs (financiers, immobiliers, mobiliers) de façon progressive, mais très significative pour les plus hauts patrimoines (environ 1 % selon les cantons), sans voir ses milliardaires déserter en masse.

Des chercheurs américains (Millionaire Migration and Taxation of the Elite: Evidence from Administrative Data, Cristobal Young, professeur de sociologie à l’université de Cornell, en collaboration avec Charles Varner, Ithai Z. Lurie du U.S. Department of Treasury et Richard Prisinzano) ont montré que les millionnaires américains déménagent peu pour des raisons fiscales : le taux de migration inter-États des contribuables au-delà du million de dollars n’est que de 2,4 % par an, à peine supérieur à la moyenne de la population, signe que l’impôt n’est pas le facteur déterminant de localisation, comparé aux attaches familiales, culturelles et professionnelles. Bref, l’argument de l’exode fiscal systématique ne tient pas la route une fois confronté aux données : quelques ultra-riches s’exilent, mais la grande majorité reste et continuerait de le faire avec un impôt raisonnablement accru.

2 - « Taxer les ultra-riches décourage l’investissement et l’innovation » : faux, même le FMI le dit

Ce qu’on entend souvent : Une fiscalité trop lourde sur les plus riches désarmerait l’économie en privant les entrepreneurs et investisseurs de leur motivation. Cet argument, associé à la théorie du « ruissellement », est régulièrement avancé par les milieux d’affaires. L’idée est que les fortunes accumulées sont réinjectées dans l’économie sous forme d’investissements productifs et de créations d’entreprises, et qu’y toucher ferait fuir les capitaux ou découragerait la prise de risque.

Taxer la « réussite » irait à l’encontre de l’esprit d’entreprise, de l’attractivité globale du pays, au détriment de la croissance et de l’emploi, et donc de la richesse globale. Ce discours, porté par exemple par le Medef ou certains éditorialistes économiques, a influencé la politique fiscale du début du premier quinquennat Macron placé sous le signe de la « Start-up Nation » : il a supprimé l’ISF et instauré une « flat tax » sur les revenus du capital en 2018, précisément pour stimuler l’investissement et l’innovation en libérant les détenteurs de capitaux de la « pression fiscale ».

Ce que disent les faits : L

es résultats de cette expérience grandeur nature se sont révélés très décevants pour la théorie du ruissellement. Selon le comité d’évaluation de France Stratégie, la réforme de 2018 n’a tout bonnement eu aucun effet observable sur l’économie réelle en matière de croissance ou d’investissement.

En revanche, elle a entraîné une explosion des dividendes versés aux actionnaires sans équivalent : les dividendes déclarés par les ménages français sont passés de 14 milliards d’euros en 2017 à 23 milliards en 2018, puis ont continué de progresser d’année en année, de record en record. Or, ces gains ont principalement bénéficié à une infime minorité : en 2019, 0,1 % des foyers les plus riches ont perçu 62 % du total des dividendes, toujours selon France Stratégie.

Comme le résumait avec ironie un sénateur vice-président de la Commission des Finances du Sénat : « Ce n’est pas du ruissellement, mais de l’évaporation ! ». Autrement dit, le principal effet de la baisse d’impôt a été d’augmenter les revenus du patrimoine des ultra-riches, et non de doper l’investissement productif : l’argent reste en haut de la pyramide au lieu de redescendre vers l’économie réelle.

Cette piètre performance n’est pas une surprise pour nombre d’économistes. Le Fonds monétaire international lui-même a démystifié le vieux mythe selon lequel « la redistribution nuit à la croissance ». Ses travaux montrent que le véritable risque d’appauvrissement pour un pays provient davantage des inégalités extrêmes et du sous-investissement dans le capital humain que d’une fiscalité équitablement répartie. Les pays les plus inégalitaires connaissent une croissance plus faible – car cela limite le potentiel de consommation et favorise les rentes improductives – et les politiques redistributives modérées ont un effet neutre voire positif sur la croissance, contrairement aux craintes des milieux conservateurs.

En clair, rien n’indique qu’un impôt accru sur les plus riches ferait dépérir l’investissement : tant que les opportunités d’affaires existent, les entrepreneurs chercheront à en profiter. Or, en France, des opportunités de business, il y en a. Tellement, que même les investisseurs étrangers se ruent sur l’Hexagone : la France est le premier pays européen en termes d’investissements étrangers depuis 2019, ce qui signifie que c’est le pays d’Europe qui attire le plus de projets d’investisseurs étrangers souhaitant s’implanter, développer ou racheter des activités économiques sur son territoire, attirés par la qualité de ses infrastructures et de sa main-d’œuvre, et sa stabilité juridique et réglementaire.

3 - Le patrimoine des ultra-riches est « illiquide » et donc impossible à taxer efficacement

Ce qu’on entend souvent : Les grandes fortunes sont essentiellement composées d’avoirs illiquides (participations dans des entreprises, immobilier, œuvres d’art, etc.) dont la valeur est « virtuelle » tant qu’ils ne sont pas vendus. Dès lors, imposer ces actifs poserait un problème pratique : comment payer un impôt annuel significatif sans revenus correspondants ? Taxer un patrimoine illiquide reviendrait, selon cette logique, à forcer les riches à liquider leurs biens ou à s’endetter, menaçant l’investissement et l’emploi associés à ces actifs. En France, on a souvent mis en avant le cas de l’entrepreneur dont la start-up prend de la valeur : son patrimoine explose en théorie, mais sans qu’il ait de cash disponible – lui imposer un prélèvement pourrait le contraindre à vendre sa société prématurément.

Ce que disent les faits : Il est vrai que la valorisation des très grandes fortunes est volatile, car soumise aux aléas des marchés financiers, et en partie « latente », c’est-à-dire non réalisée. Mais cela n’empêche pas les ultra-riches de profiter très concrètement de leur richesse, y compris de la part non réalisée. Signe révélateur, ils mènent grand train sans avoir besoin de « casser » leur tirelire.

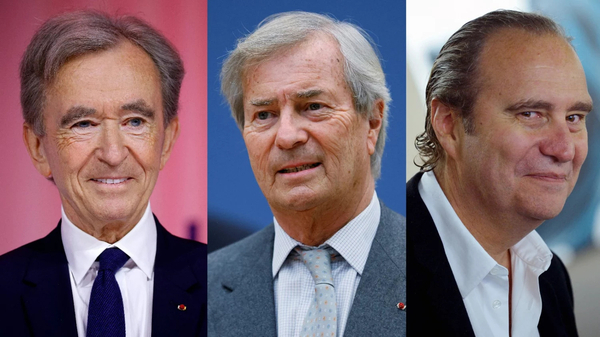

Les exemples sont pléthores – et les limites du luxe et de l’extravagance sont repoussées : Xavier Niel, le collectionneur d’hôtels particuliers tout comme François Pinault, avec son 6e sixième hôtel particulier acheté à Paris pour 200 millions d’euros en 2020, le super yacht (avec héliport, piscine, cinéma…) de Jeff Bezos pour un demi-milliard de dollars en 2023 – qui consomme 2 000 litres de carburant par heure et comprend un réservoir de 750 000 litres pour un plein à plus d’un million de dollars –, l’acquisition de la villa Casa Degli Atellani à Milan (demeure datant de la Renaissance ayant appartenu à De Vinci) par Bernard Arnault en 2022, ou encore la collection de plus de 200 œuvres d’art de Patrick Drahi, estimée à plus de 750 millions d’euros, et stockée principalement en Suisse et au Luxembourg.

Les riches savent très bien « liquider » quand ils le veulent. Les grands patrimoines sont toujours composés d’une part de liquidité ou de revenus mobilisables : dividendes, cessions partielles d’actions, recours au crédit privé avec actions en garantie, etc. En réalité, les milliardaires peuvent, sans aucune difficulté, monétiser une fraction de leur richesse, sans mettre en péril l’ensemble de leur fortune et sans avoir à vendre leurs entreprises. Et s’ils doivent à l’occasion céder 1 % de leurs actions par an pour s’acquitter d’un impôt de 1 % du patrimoine, cela n’a rien d’insurmontable et c’est un choix de contribution au bien commun qui n’équivaut nullement à une expropriation totale.

4 - « Une taxation des ultra-riches ne rapporterait presque rien » : vraiment ?

Ce qu’on entend souvent : Pourquoi s’acharner à vouloir taxer quelques milliardaires alors que leur nombre est faible et que cela ne comblerait pas les déficits publics ? Cet argument de la « faible recette potentielle » réduit le principe de taxer davantage les plus fortunés à une « mesurette », plus symbolique qu’efficace. En France, on souligne que l’ISF ne concernait qu’environ 350 000 foyers (sur plus de 37 millions), pour une recette autour de 5 milliards d’euros – à comparer aux 300 milliards de recettes fiscales annuelles de l’État.

Certains responsables politiques affirment qu’« il n’y a pas d’argent magique » à attendre d’un impôt sur les riches, insinuant qu’il vaudrait mieux renoncer à cette idée pour se concentrer sur des masses budgétaires plus importantes (TVA, impôts de masse, etc.). L’argument est souvent utilisé pour minimiser l’impact de la suppression de l’ISF en 2018 : ses opposants concèdent que cela a profité aux plus aisés, mais relativisent en disant que le coût pour les finances publiques est négligeable.

Ce que disent les faits : Les chiffres montrent au contraire que les sommes en jeu sont loin d’être anodines. Toujours selon le dernier et très sérieux rapport de France Stratégie,

la suppression de l’ISF a privé l’État français d’environ 4,5 milliards d’euros de recettes sur la seule année 2022. Sur la période 2018-2023, le cumul du manque à gagner dépasse 19 milliards d’euros ! Ce n’est certainement pas « rien » : 4,5 milliards, c’est par exemple l’équivalent du budget annuel de la Justice ou de la création de 100 000 emplois dans les hôpitaux.

À l’avenir, la base taxable des grandes fortunes tend à augmenter, car la concentration du patrimoine s’accentue.

La Banque de France indique que les 10 % des ménages les plus riches détiennent plus de 54 % de la richesse totale du pays, proportion stable depuis 2019. Entre 2003 et 2023, le patrimoine cumulé des 500 plus grandes fortunes professionnelles en France a été multiplié par 9,3, d’après l’Observatoire des inégalités, et atteignait 1 170 milliards d’euros en 2023, selon Challenges, soit 17 % de plus que l’année précédente. Taxer ne serait-ce qu’une petite fraction de cette richesse peut donc rapporter des montants substantiels.

Au niveau international, les évaluations vont dans le même sens. L’ONG Oxfam a calculé que pour les pays du G20, instaurer un impôt progressif pouvant aller jusqu’à 5 % sur les fortunes des multimillionnaires et milliardaires pourrait générer près de 1 500 milliards de dollars par an ! Un rapport sur les inégalités mondiales du World Inequality Databse datant de 2022 montrait qu’une taxation modérée (de l’ordre de 1 à 3 %) des patrimoines les plus élevés, mise en place à l’échelle mondiale, permettrait de lever des ressources colossales pour lutter contre la pauvreté ou financer la transition écologique.

Plus concrètement, en France, taxer la fortune des milliardaires à 2 % par an représenterait un prélèvement d’environ 10 milliards d’euros (étant donné que la dizaine de premiers milliardaires français cumulent à eux seuls près de 600 Md€ de patrimoine). Cela couvrirait le « déficit » annuel projeté de notre système de retraites ou permettrait de tripler le budget de la rénovation thermique des logements."

https://elucid.media/economie/impossibl ... alent-rien